ファクタリングは信用情報に載る?ブラックでも使える理由

ファクタリングは借入ではないため信用情報(CIC・JICC・KSC)に記録されません。住宅ローンや銀行融資の審査への影響、信用情報がブラックでも利用できる理由を編集部が解説。

「ファクタリングを使うと信用情報に傷がつく?」「過去にブラックでも使える?」——多くの方が抱く疑問にお答えします。結論から言えば、ファクタリングは信用情報機関に記録されず、ブラック状態でも利用できます。本記事ではその理由と注意点を解説します。

ファクタリングは信用情報に載らない理由

信用情報機関(CIC・JICC・全国銀行個人信用情報センター=KSC)は、貸金業法または銀行法に基づく『貸付・借入』の情報を記録する機関です。ファクタリングは『売掛金の売買契約』であり貸付ではないため、信用情報に登録されません。

| 取引種類 | 信用情報への記録 |

|---|---|

| 銀行融資・ビジネスローン | ○ 記録される |

| クレジットカード | ○ 記録される |

| カードローン・キャッシング | ○ 記録される |

| 住宅ローン・自動車ローン | ○ 記録される |

| ファクタリング | × 記録されない |

| 手形割引 | ○ 記録される(融資扱い) |

信用情報がブラックでもファクタリングが使える理由

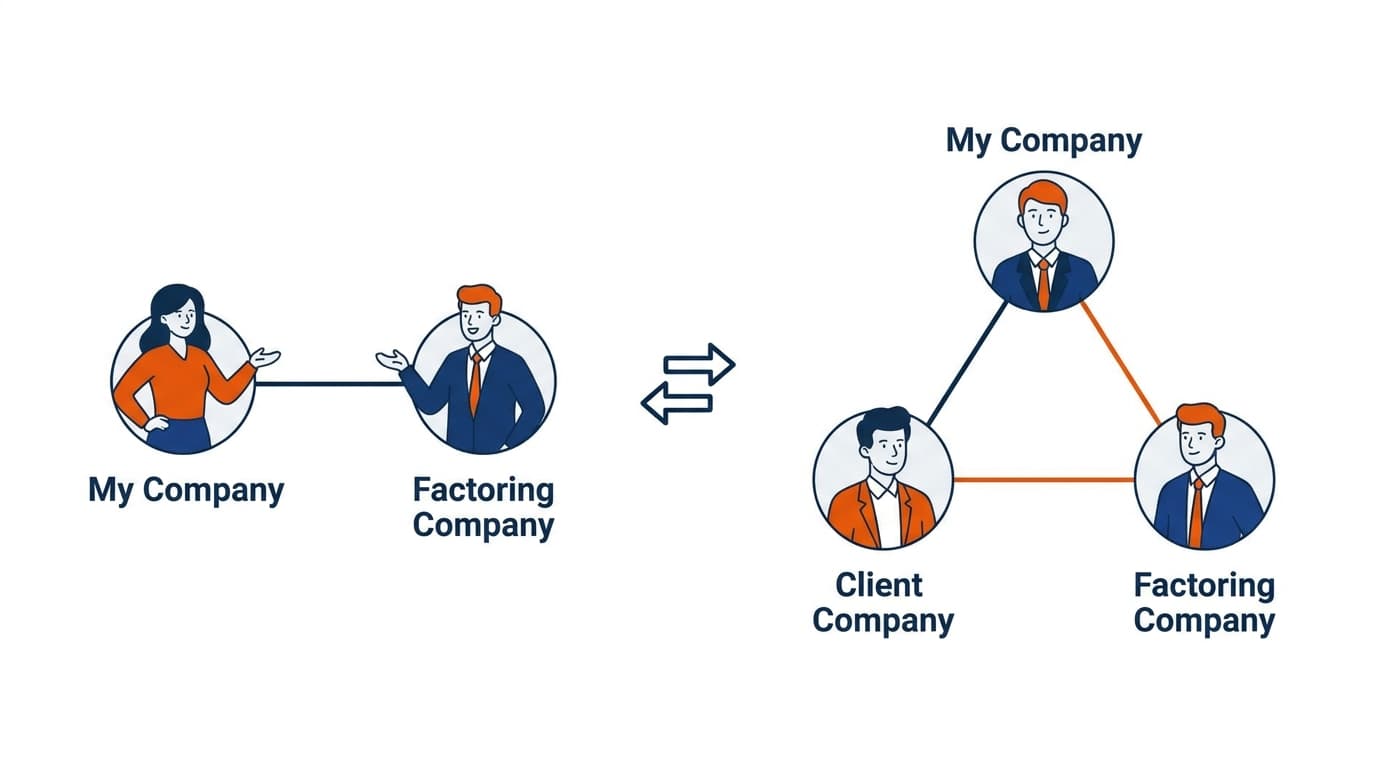

ファクタリング会社は審査時に信用情報機関にアクセスしません。代わりに見るのは『売掛先の信用力』『売掛金の妥当性』『過去の取引履歴(通帳)』など。利用者本人の信用情報は基本的にチェック対象外です。

住宅ローン・銀行融資への影響

ファクタリングは将来の融資審査に影響する?

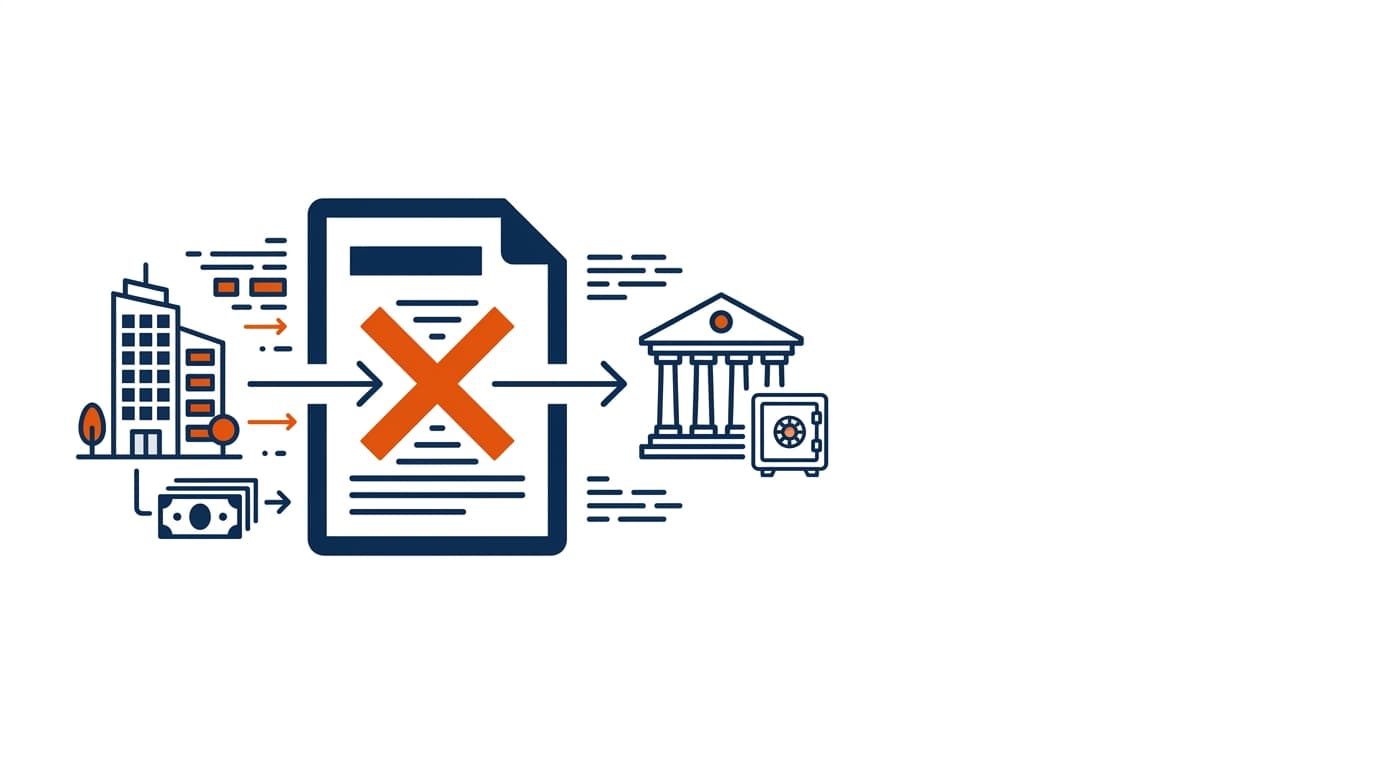

信用情報には載らないため、住宅ローン・自動車ローン・銀行融資の審査で『ファクタリング利用歴』として記録されることはありません。ただし、決算書を提出する法人融資では、決算書の貸借対照表からファクタリング利用が読み取れる場合があります。

決算書からの読み取り

- 売上債権譲渡損が大きい → ファクタリング利用が頻繁と判断される可能性

- 売掛金が極端に少ない → ファクタリングで現金化していると推測される

- 短期借入金が変動していない一方で資金繰りが安定 → ファクタリング併用が示唆される

ファクタリング利用が銀行評価に与える影響

ポジティブな影響

- 負債が増えないため、自己資本比率は維持される

- 売掛金圧縮で総資産が減少し、ROAが改善する場合も

- 資金繰りが安定し、業績の予測可能性が高まる

ネガティブな影響(過度な利用時)

- 頻繁すぎるファクタリング利用は『資金繰り悪化』のサインと見なされる可能性

- 売上債権譲渡損が大きいと収益性悪化と判断されることも

- 顧問税理士からの『ファクタリング過多』の指摘が決算書に反映される

信用情報を確認する方法

- CIC(クレジット系): 1,000円・オンラインで即時開示

- JICC(消費者金融系): 1,000円・郵送/オンライン開示

- 全国銀行個人信用情報センター(銀行系): 1,000円・郵送開示

信用情報を傷つけずに資金調達する戦略

- 短期(1ヶ月以内): ファクタリング(信用情報に影響なし)

- 中期(1〜3ヶ月): ファクタリング+補助金活用

- 長期(3ヶ月以上): 銀行融資・公庫融資の準備期間としてファクタリングで凌ぐ

まとめ:信用情報を守りながら資金調達できる強力な選択肢

ファクタリングは信用情報機関に記録されないため、ブラック状態の方でも、将来の住宅ローン審査を控えた方でも安心して利用できます。ただし、決算書には影響が残るため、過度な利用は避けて『短期つなぎ』として使うのが賢明です。

下のおすすめ会社は、信用情報を気にせず利用できる信頼性の高い業者です。AI一括診断で、安心して使える業者を見つけてください。

信用情報を気にせず利用できる信頼性の高い会社

この記事のテーマに合った、編集部選定のファクタリング会社です。複数社の比較・相見積もりを推奨します。

※当サイトはアフィリエイト広告(PR)を含みます。掲載順位・内容は広告料の影響を受ける場合があります。

自分に合うファクタリング会社が分からない方へ

約60秒・無料のAI一括診断で、あなたの状況に最適なファクタリング会社を編集部が選定します。 まとめて比較したい方は、比較ランキングページもご活用ください。